Velka, pikavipit, maksuvaikeudet ja perintä

Velkasuhde on kaksipuolinen oikeussuhde, velanantajalle tulee saamisoikeus ja velanottajalle tulee velkavelvoite (velanmaksuvelvoite). Pääsääntöisesti sopimus velasta on vapaamuotoinen, on kuitenkin aina suositeltavaa laatia velkakirja. Kuluttajaluottosopimus on määrämuotoinen oikeustoimi, sen on oltava kirjallinen ja kuluttajansuojalain mukainen. Velkakirja voi olla tavallinen, määrännäisvelkakirja (velkojan nimen jälkeen ”tai hänen määräämänsä”) tai haltijavelkakirja (”tämän velkakirjan haltija”). Kaikki velkasuhteen muutokset on syytä tehdä velkakirjaan. Velkasuhde lakkaa kun velka on maksettu. Pääsäännön mukaan velka vanhenee kolmessa vuodessa, ellei kumpikaan osapuoli ole aktiivinen. Aktiivisuutta on joko velan lyhentäminen tai maksun periminen.

Velkakirjassa on mainittava:

- velallinen (yksi tai useampia, yhteisvastuullisesti tai esim. pääluku)

- velkoja

- velan pääoma

- korkoprosentti (koroton, ellei toisin ole sovittu)

- velan eräpäivä(t)

- viivästyskorko (jos ei ole sovittu EKP:n viitekorko +7%)

- päiväys

- allekirjoitus

- todistajat

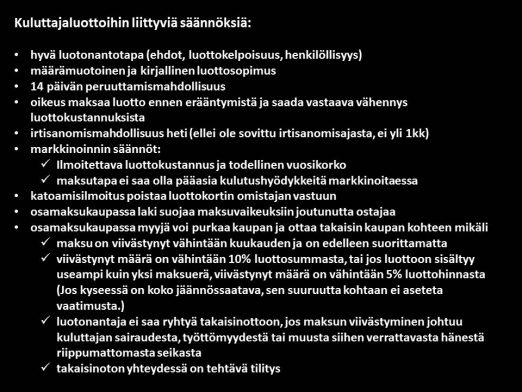

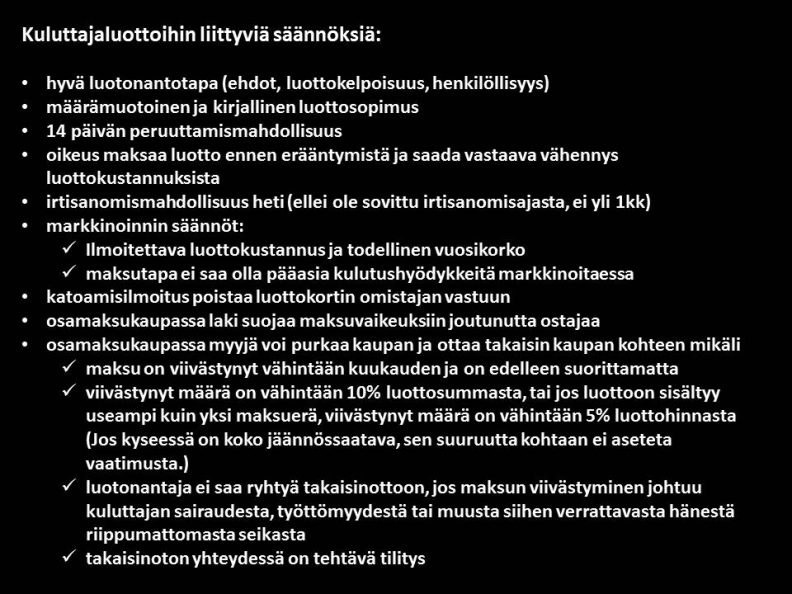

Kuluttajaluotot ovat yleinen velkaantumisen keino. Kuluttajaluottoja ovat mm. tililuotot, osamaksuluotot ja erilaiset kertaluotot. Kuluttajaluottoihin liittyy monenlaisia säännöksiä mm. todellisen vuosikoron ilmoittamisevelvollisuudella tehdään luoton hinta näkyväksi, jotta luoton saannin helppous ei johtaisi kuluttajia harhaan ja ylivelkaantumisen kierteeseen. Luottoihin liittyvää aineistoa kuluttajaviraston sivuilla.

Velanantaja vaatii usein velalle vakuudet turvatakseen velkasumman takaisin. Vakuuksia ovat esim. henkilötakuut ja pantit.

- henkilötakuut

- omavelkainen takaus (takaaja vastaa ”kuin omasta velastaan”)

- laillinen takaus (takaaja vastaa kun maksukyvyttömyys on todettu käräjäoikeudessa)

- pantit

- irtainta omaisuutta (arvopaperit, taulu… = käteispantti)

- kiinteä omaisuus (tontti ja rakennukset = kiinnitys)

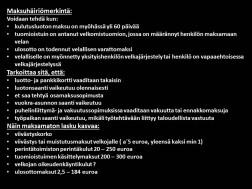

Saatavien perintä tarkoittaa niitä toimenpiteitä, joilla velallinen pyritään saamaan vapaaehtoisesti suorittamaan erääntynyt saatava. Maksuvaikeuksien ja velkaongelmien ratkaisemiseen on erilaisia keinoja riippuen siitä, kuinka vakava tilanne on. Joskus tilanne voi korjaantua nopeilla ja yksinkertaisilla keinoilla, usein riittä sopiminen velanantajan tai yrityksen kanssa.

Joskus ongelmien ratkaiseminen vaatii paljon aikaa, sitkeyttä ja työtä. Ongelmat kannatta aina ratkaista ensisijaisesti jollakin vapaaehtoisella järjestelyllä. Jos tämä ei onnistu, voidaan hakea tuomioistuimen vahvistamaa yksityihenkilön velkajärjestelyä. Joissakin tapauksissa ratkaisu velkaongelmiin löytyy ulosottoperinnästä. Lisätietoja velkaongelmien hoitoon löytyy esimerkiksi Takuu-Säätiön velkasivuilta.

Perimisen sääntöjä:

- 14 vuorokauden kuluttua

- yleensä perinnän hoitaa perintätoimisto ja perimiskuluja on rajoitettu lailla

- maksumuistutus (1 tai 2, hinta 5 euroa)

- kirjallinen maksuvaatimus

- käräjäoikeus – pakkoperintä – ulosotto

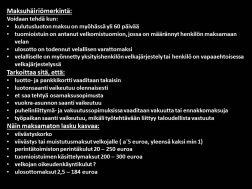

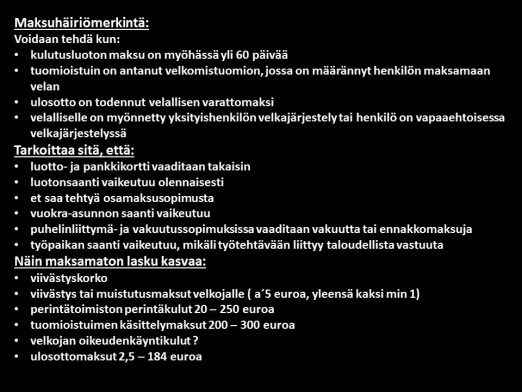

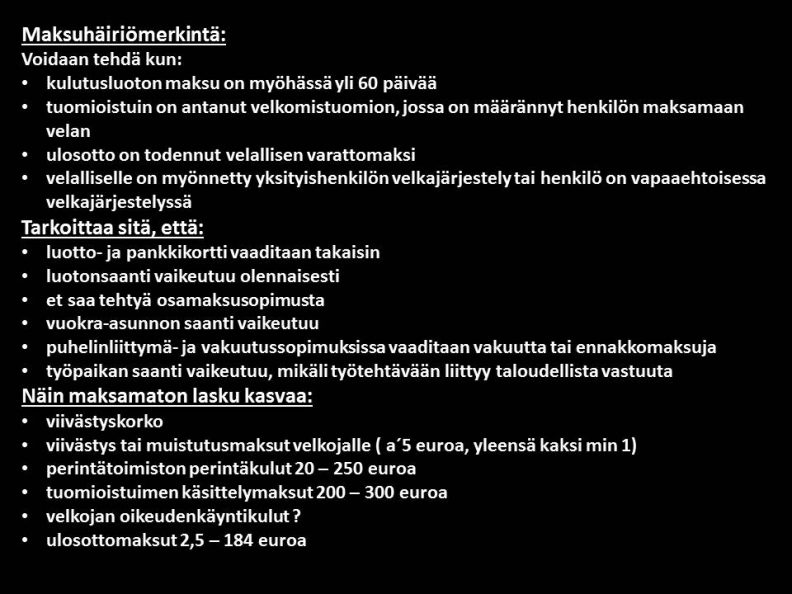

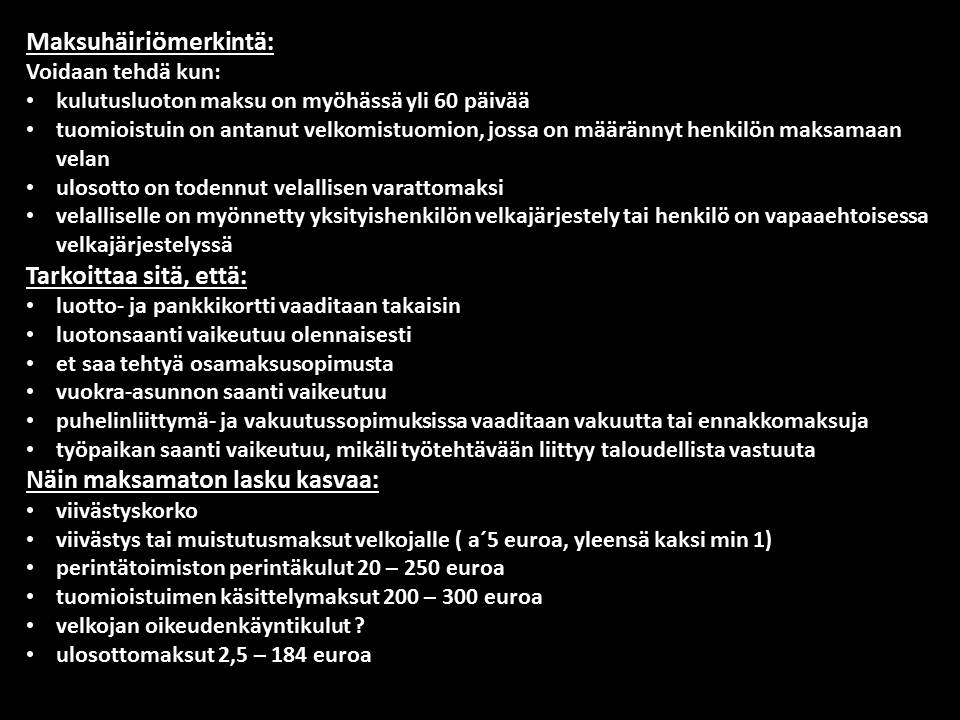

- maksuhäiriömerkintä luottorekisteriin (2-3 vuotta)

- yksityishenkilön velkajärjestely

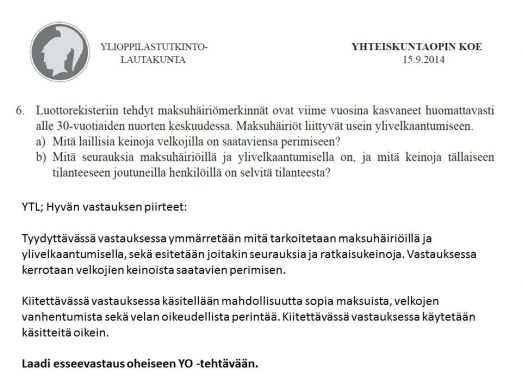

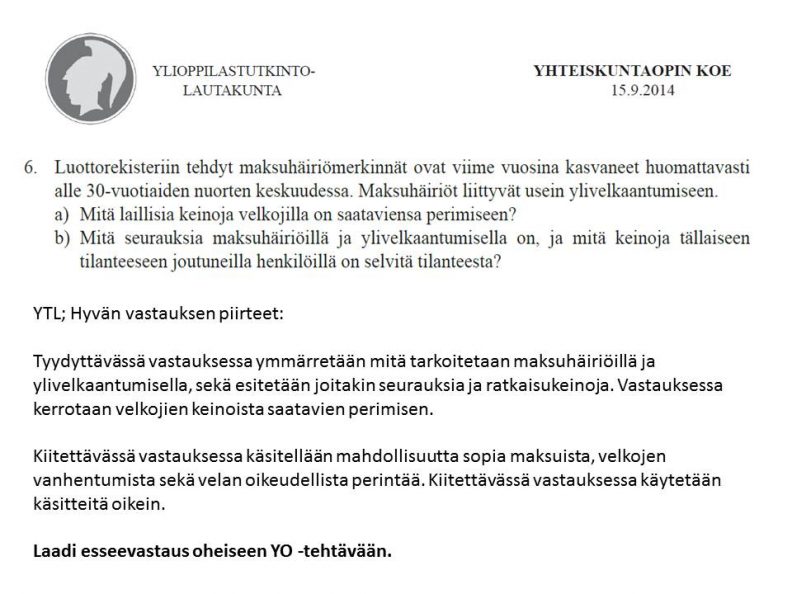

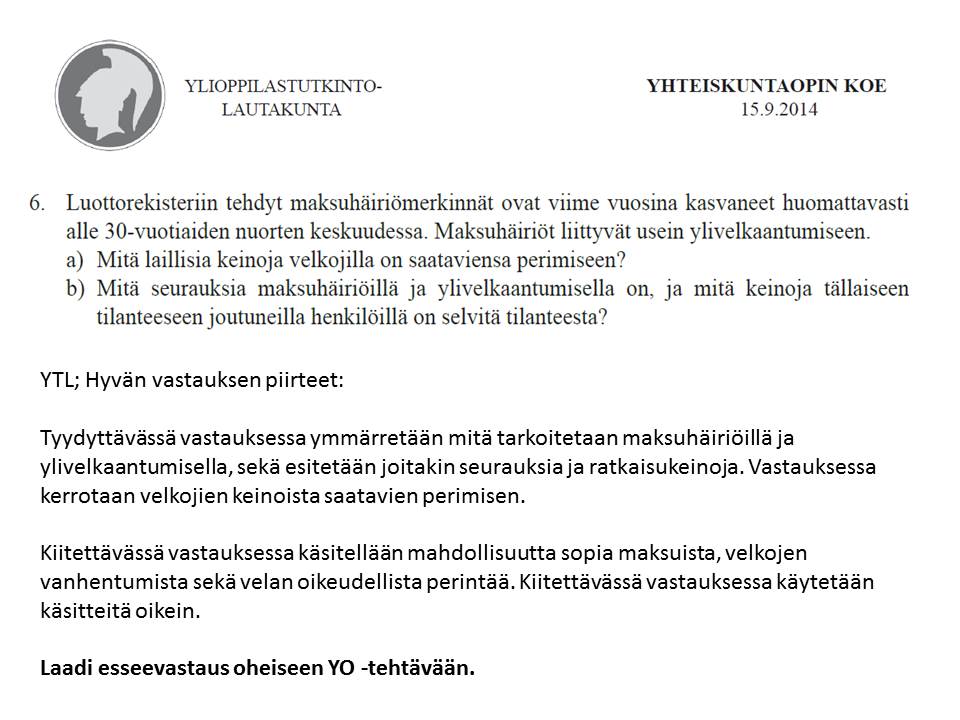

Tehtävä: Laadi esseevastaus oheiseen tehtävään ja huomioi vastauksessasi YTL:n hyvän vastuksen piirteet.

Tehtävä: Laadi esseevastaus oheiseen tehtävään ja huomioi vastauksessasi YTL:n hyvän vastuksen piirteet.

Tehtävä: Laadi esseevastaus oheiseen tehtävään ja huomioi vastauksessasi YTL:n hyvän vastuksen piirteet.

Tehtävä: Laadi esseevastaus oheiseen tehtävään ja huomioi vastauksessasi YTL:n hyvän vastuksen piirteet.

Tehtävä: Laadi esseevastaus oheiseen tehtävään ja huomioi vastauksessasi YTL:n hyvän vastuksen piirteet.

Kuluttaja-asiamies on päivittänyt ohjeet hyvästä perintätavasta. Päivitetyssä hyvän perintätavan ohjeessa on otettu huomioon vuonna 2013 voimaantulleet perintälain muutokset. Muutoksilla on parannettu erityisesti velallisen asemaa vähentämällä velalliselle perinnästä syntyviä kuluja ja täsmennetty hyvän perintätavan sisältöä perinnän eri vaiheissa. Maksamaton puhelinlasku saattaa kasvaa yllättävän isoksi. Vaikka maksu olisi myöhässä asiat voidaan hoitaa kuntoon. Maksu myöhässä -sivulta saat lisätietoja ja vinkkejä kuinka toimia.

Pikavippeihin liittyvää lainsäädäntöä muutettiin 1.6.2013 alkaen. Keskeisin muutos oli korkokatto: ”Jos luoton määrä tai luottoraja on alle 2 000 euroa, luottosopimuksen mukainen luoton todellinen vuosikorko saa olla enintään korkolain 12 §:ssä tarkoitettu viitekorko lisättynä 50 prosenttiyksiköllä.” Muutoksilla pyrittiin hillitsemään pikavippimarkkinoita ja ylivelkaantumista. Käytännössä luottoyhtiöt ovat sopeutuneet uuteen tilanteeseen siten, että kuluttajille tarjotaan aikaisempaa suurempia luottoja joita kutsutaan esim. joustoluotoiksi. Lainsäädännön muutokset ovatkin lisänneet ylivelkaantumista.

Uusimpana tuotteena pikavippiyrityksillä on ns. yhdistelylaina. Voit saada jopa kymmeniä tuhansia lainaa yhdistääksesi sinulla jo olevat kulutusluotot. Markkinointi on harhaan johtavaa ja antaa helposti käsityksen, että yhdistelylaina on ratkaisu velkaongelmaan. Yhdistelylainoihin kannattaa suhtautua erittäin kriittisesti. Kunnallinen kuluttaja- ja velkaneuvoja on hyvä ja ilmainen apu velkaongelman ratkaisuvaihtoehtojen selvittämiseksi.

Nettisivuilla lainat esitetään houkuttelevina ja lopulliset ehdot esitetään usein vasta laintarjouksessa. Kuluttajille myydään usein myös erilaisia lisäpalveluja ja ilmaiset/korottomat pikavipit toimivat todellisuudessa sisäänvetotuotteina, kuten oheisesta artikkelista on havaittavissa.

Tehtävät:

1. Millaisia vakuuksia lainalla voi olla?

2. Mitä omavelkainen takaus tarkoittaa takaajan näkökulmasta?

3. Tutustu valitsemasi pikavippiyhtiön 300 euron pienlainan ehtoihin.

Parempi harkita luotto- ja maksuaikakortteja hankitahetkellä ettei joudu niitä joskus ylivelkaantuneena tuhoamaan.